다세대 다가구 주택 차이점으로 임차인과 주택 소유주가 금전적으로 예상치 않는 어려움을 겪는 경우도 있고 차이점을 잘 활용하여 절세의 도구로도 사용합니다. 차이점, 세법상 주요 사항 및 임차인이 주의하여할 사항 중심으로 기술하겠습니다.

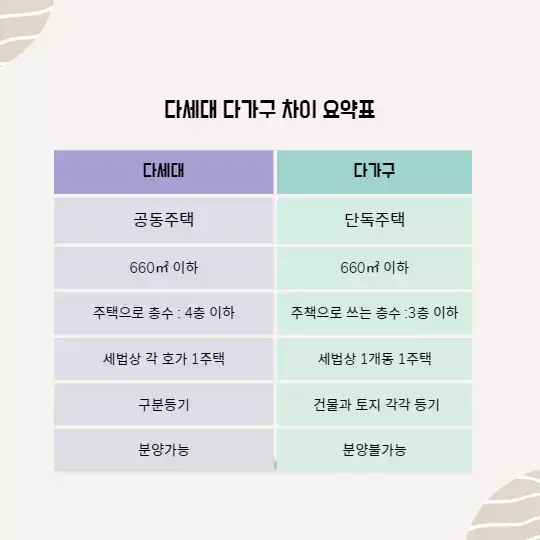

1. 다세대주택은 공동주택이고 다가구주택은 단독주택이라는 것이 가장 큰 차이점입니다.

건축법상의 차이로는 다세대주택은 주택으로 사용하는 ⓘ 1동의 바닥면적 합계 660㎡ 이하이고, ② 층수가 4개 층이하인 공동주택입니다. 단, 2개 이상의 동을 지하주차장으로 연결하는 경우 각각의 동으로 봅니다.

다가구주택은 각각의 조건을 모두 갖춘 주택으로서 공동주택에 해당하지 아니하는 것을 말합니다.

① 주택으로 쓰이는 층수 (지하층을 제외)가 3개충 이하일 것. 다만, 1층 바닥면적의 2분의 1 이상을 필로티 구조로 사용하고 나머지 부분을 주택 외의 용도로 사용하는 경우에는 해당 층을 주택의 층수에서 제외합니다.

② 1개 동의 주택으로 쓰이는 바닥면적 (부설 주차장 면적은 제외)의 합계가 660㎡ 이하일 것

③ 19세대 (대지 내 동별 세대수를 합한 세대)이가 거주할 수 있어야 합니다.

세법상의 차이로는 다세대주택은 1동내 각 호가 1 주택이며, 다가구주택은 1동이 1주택입니다.

등기와 기타 법률 상의 차이로는 다세대주택은 구분등기가 가능하며, 각 호별로 분양과 매매가 가능합니다.

다가구주택은 1동 전체의 매매가 가능하고, 구분등기를 할 수 없어 건물등기부등본, 토지등기부등본으로 나뉘며, 전세권 설정 시 차이가 나타납니다.

2. 주택 소유주 세법상 주요 사항

소득세법 상 다가구주택은 구획된 부분별로 양도하지 않고 건물전체를 하나의 매매단위로 하여 양도하는 경우 그 전체를 하나의 주택으로 봅니다. 만약 다가구주택 하나만 소유한 주인이 12억원 이하의 다가구주택을 2년 이상 보유하고 매매한다면 비과세 대상에 해당합니다.

다세대주택에서 다가구주택으로 주택으로 용도변경한 경우에는 보유시점을 용도변경일을 기산점으로 계산합니다.

판례「서울고법-2020-누-37125」에 의하면 건축법상 다가구주택을 옥상에 옥탑을 증축하여 임차한 경우에 원고는 창고시설로 증축했다고 주장하여 하나의 주택으로 보아 1세대 1주택 비과세 규정에 적용을 주장하였으나, 실질적으로 주택으로 사용하고 옥탑을 임차한 임찬인 건물 주소지로 전입신고한 점, 양도 당시 4개 층을 주택으로 사용하고 있었던 점을 감안하면 실질적으로 소득세법상 공동주택에 해당되어 비과세 적용을 하지 못한 사례도 있어 세법은 형식이 아닌 실질적 사용에 의해 판단됨을 주의하여야 할 것입니다.

위의 사례는 비과세 1주택자가 호수만금 다주택자로 변경되어 양도세, 가산세 및 소송비용까지 부담하는 사례입니다.

3. 임차인이 주의하여야 할 사항

임차인이 다가구주택에 전입 시 해당 주택의 번지수까지만 기입해도 대항력을 갖출 수 있으나, 다세대주택의 경우 호수까지 정확히 적여야 대항력을 갖출 수 있어야 합니다.

또한 전세권 설정 시 다가구주택은 토지와 건물에 대해서 전세권을 설정하여야 온전한 배당을 받을 수 있으며, 만약 건물만 설정을 하였다면 건물 매각 대금에서만 배당을 받을 수 있습니다. 그러므로 다가구주택의 경우는 전입신고와 확정일자를 받는 것이 토지와 건물 전체에 배당을 받을 수 있어 유리합니다.

다세대주택의 경우 전입 · 확정일자와 전세권 설정의 이점은 동등합니다. 사유로는 다세대주택에 전세권 설정 시 대지권까지 설정되기 때문에 이점은 같습니다.

댓글